| To view this news in your browser, please click here | |||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

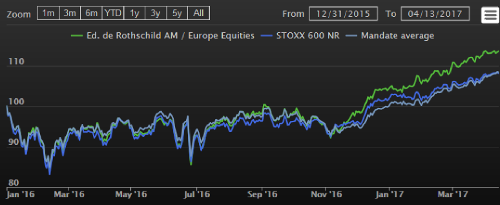

Préserver le potentiel de performance des actions européennesLes actions européennes offrent des perspectives attractives selon nous, en dépit du risque politique. Plusieurs facteurs soutiennent la classe d’actifs. Tout d’abord, la reprise économique se poursuit et entraîne désormais dans son sillage la France et l’Italie, restées jusqu’ici à l’écart. Sur le front de la politique monétaire, le président de la banque centrale européenne a apaisé les craintes des investisseurs, arguant que rien ne justifie un changement de cap. Mario Draghi a tenu à faire taire toutes les rumeurs de hausse des taux et à couper court aux spéculations d’une nouvelle réduction à court terme du programme d’achats d’actifs qui vient déjà de subir une cure d’amaigrissement. A partir d’avril, il a été prolongé jusqu’en décembre 2017 mais son montant atteint désormais 60 milliards d’euros par mois, contre 80 milliards d’euros précédemment. Par ailleurs, la thématique des fusions/acquisitions va continuer à créer de l’animation sur les marchés européens au cours des prochains mois, après une année 2016 en demi-teinte. Plusieurs facteurs plaident pour un foisonnement de rapprochements, à commencer par le mouvement de hausse qui va s’amorcer tôt ou tard sur le front des taux d’intérêt. Les entreprises réalisent que les conditions favorables de financement ne vont pas durer éternellement et s’engagent sur la voie de la transformation afin de retrouver un pricing power 1. Les synergies créées permettent également de soutenir leurs marges. Depuis le début de l’année dernière, les flux vers les actions européennes se sont taris. Les enjeux entourant le vote sur le Brexit ont poussé les investisseurs à se tenir à l’écart du risque politique. Si l’élection française se traduit par la victoire d’un candidat qui ne prône pas le « Frexit », on assistera probablement à un repositionnement significatif sur la classe d’actifs. Les élections allemandes ne semblent comporter aucun risque tandis que les élections italiennes sont a priori prévues pour le début de l’année prochaine. Toutefois, ce calendrier particulièrement chargé va entraîner quelques remous sur les marchés. Atténuer la volatilitéLes investisseurs institutionnels, en particulier ceux soumis à la directive Solvabilité II (SII), plébiscitent de plus en plus une approche flexible et dynamique permettant de prendre en compte la volatilité et d’investir sur les actions européennes. Pour répondre à ces besoins, Edmond de Rothschild Asset Management (France) a lancé fin 2015 le fonds Edmond de Rothschild Equity Europe SOLVE. L’objectif de la stratégie SOLVE vise à participer partiellement à l'évolution des marchés actions européens, tout en mettant en place sur les marchés à terme une couverture permanente totale ou partielle contre le risque actions, ce qui nous semble particulièrement adapté à l’environnement actuel. Cela offre également aux investisseurs institutionnels soumis à la directive Solvabilité II une moindre consommation en SCR (Solvency Capital Requirement)2 de leur exposition actions puisque celle-ci a pour objectif un SCRactions de 22%. Enfin, cette stratégie permet de limiter la probabilité de provision pour dépréciation durable en cas de choc de marché important. Afin d’atteindre un SCRactions de 22%, différentes combinaisons de couvertures optionnelles sont mises en place. Ces stratégies de couverture, permanentes et de long terme, sont définies et optimisées en fonction de nos anticipations de marché (niveau et structure de la volatilité notamment) et du double objectif, réglementaire et financier. Afin de compenser les coûts de couverture, l’équipe de gestion utilise de façon tactique des stratégies à portage positif (vente d’options d’achat de courte maturité) permettant également de lisser la valeur liquidative du fonds et d’apporter un surcroît de performance. L’objectif de la stratégie est ainsi de réduire les chocs soudains (ou autrement dit le SCR), d’en limiter les coûts et d’optimiser le couple rendement/risque financier et réglementaire par rapport à des solutions classiques (couverture simple). Nous veillons également à ce que la mise en oeuvre des stratégies optionnelles permette de satisfaire aux critères d’éligibilité de Solvabilité II relatifs aux Techniques d’Atténuation du Risque et écarte ainsi le risque de requalification qui augmenterait potentiellement le coût en capital de l’exposition actions du fonds. Combinaison d’expertises clésEdmond de Rothschild Equity Europe SOLVE repose sur le processus d’investissement développé par les gérants actions européennes, accessible à travers la plateforme amLeague. La thématique des fusions & acquisitions et celle des restructurations / transformations constituent les deux piliers, créateurs de valeur. L’année 2016 a été un test crucial pour le processus d’investissement du fonds. En dépit des périodes de turbulences des marchés, le fonds enregistre une performance de 8,74% depuis son lancement en décembre 2015 contre 8,67% pour l’indice MSCI Europe (NR) à fin mars 20173, tout en conservant un SCRactions moyen proche de 21% et en amortissant les chocs de marché. Le fonds combine trois expertises clés du Groupe : (i) notre savoir-faire en gestion actions européennes et en sélection de titres, (ii) notre expérience en encadrement et gestion active du risque via les produits dérivés ainsi que (iii) notre expertise en ingénierie financière sur la problématique Solvabilité II. La solution que nous avons développée cherche à offrir aux compagnies d’assurance, mutuelles et groupes de protection sociale un couple rendement/risque réglementaire et financier plutôt attractif leur permettant : d’augmenter leur exposition actions tout en maintenant un niveau de volatilité global (et donc de coût en capital) équivalent à celui d’un fonds actions classique, ou de conserver leur exposition actions en diminuant le niveau de volatilité/perte potentielle (et ainsi la consommation en capital). Enfin, l’exigence de transparence constituant l’un des piliers fondamentaux de la directive Solvabilité II, Edmond de Rothschild Asset Management (France) s’est engagé très en amont sur ce point afin de fournir aux clients un niveau de granularité important. Ainsi, en plus de la matrice Ampère4, le reporting du fonds intègre une rubrique spécifique. Cette dernière regroupe les éléments donnant aux investisseurs une indication sur l’exposition aux actions et la consommation en SCR du fonds et notamment : les effets des chocs standards en pourcentage par facteur de risque (actions et change), une analyse des différentes stratégies de couverture appliquées par type d’instruments, la contribution du ligne à ligne par type d’instrument au SCRactions et SCRcurrency 5. Les solutions dédiées nécessitant une relation de proximité importante, nos équipes travaillent étroitement avec les investisseurs afin de leur offrir des réponses adaptées à leurs besoins, notamment dans le cadre de leurs reportings réglementaires. Les chiffres cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures. Cet OPCVM est noté en catégorie 4, en ligne avec la nature des titres et les zones géographiques présentées dans la rubrique “objectifs et politique d’investissement” ainsi que la devise propre de la part. Principaux risques du fonds EDR Equity Europe Solve : risque de perte en capital, risque lié à la gestion discrétionnaire, risque de crédit, risque de taux, risque actions, risque lié aux instruments dérivés. Risks of EDR Equity Europe Solve : capital loss risk, discretionary management risk, credit risk, exchange rate risk, equity risk, risk linked to derivatives. Risque de perte en capital : L’OPCVM ne bénéficie d’aucune garantie ni protection, il se peut donc que le capital initialement investi ne soit pas intégralement restitué même si les souscripteurs conservent les parts pendant la durée de placement recommandée. Risque lié à la gestion discrétionnaire : Le style de gestion discrétionnaire repose sur l’anticipation de l’évolution des différents marchés (actions, obligations, monétaires, matières premières, devises). Il existe un risque que l’OPCVM ne soit pas investi à tout moment sur les marchés les plus performants. La performance de l'OPCVM peut donc être inférieure à l'objectif de gestion et la baisse de sa valeur liquidative peut conduire à une performance négative. Risque de crédit : Le risque principal, lié aux titres de créances et/ou aux instruments du marché monétaire tels que des bons du Trésor (BTF et BTAN) ou des titres négociables à court terme est celui du défaut de l’émetteur, soit au non-paiement des intérêts et/ou du non remboursement du capital. Le risque de crédit est également lié à la dégradation d’un émetteur. L’attention du porteur est attirée sur le fait que la valeur liquidative de l’OPCVM est susceptible de varier à la baisse dans le cas où une perte totale serait enregistrée sur un instrument financier suite à la défaillance d’un émetteur. La présence de titres de créances en direct ou par l’intermédiaire d’OPC dans le portefeuille expose le l’OPCVM aux effets de la variation de la qualité du crédit. Risque de taux : L’exposition à des produits de taux (titres de créances et instruments du marché monétaire) rend l'OPCVM sensible aux fluctuations des taux d’intérêt. Le risque de taux se traduit par une baisse éventuelle de la valeur du titre et donc de la valeur liquidative de l'OPCVM en cas de variation de la courbe des taux. Risque actions : La valeur d’une action peut évoluer en fonction de facteurs propres à la société émettrice mais aussi en fonction de facteurs exogènes, politiques ou économiques. Les variations des marchés actions ainsi que les variations des marchés des obligations convertibles dont l’évolution est en partie corrélée à celle des actions sous-jacentes, peuvent entraîner des variations importantes de l’actif net pouvant avoir un impact négatif sur la performance de la valeur liquidative de l'OPCVM. Risque lié aux produits dérivés : L’OPCVM peut avoir recours à des instruments financiers à terme (dérivés). Le recours aux contrats financiers pourra induire un risque de baisse de la valeur liquidative plus significative et rapide que celle des marchés sur lesquels l’OPCVM est investi. Edmond de Rothschild Asset Management sur amLeagueForte de son expertise en sélection de titres, Edmond de Rothschild Asset Management est présente sur le mandat actions européennes d’amLeague depuis juin 2010. Rappelons que sur amLeague l’univers de titres éligibles est strictement défini à la composition du Stoxx 600 Europe. Edmond de Rothschild Asset Management réalise une très belle performance depuis fin décembre 2015 dans un environnement chahuté sur le 1er semestre 2016 et a su tirer profit de la hausse des marchés depuis fin 2016 : +13.57% versus +8.01% pour le Stoxx Europe 600.

Source : amLeague, April 13, 2017

1. The capacity of a company or a brand to raise its prices without this affecting demand for its products or services.

AVERTISSEMENT

SOCIÉTÉ DE GESTION EDR EQUITY EUROPE SOLVE ET DISTRIBUTEUR GLOBAL DU FONDS MENTIONNÉ : |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

amLeague |

|||||||||||||||||||||||||||||||||||||||||||||||||

| If you no longer wish to receive amLeague newsletters, unsubscribe here | |||||||||||||||||||||||||||||||||||||||||||||||||